Erweitertes Risikomanagement

Wen könnte dieses Thema interessieren?

In den letzen Wochen dürften Anlegerinnen und Anleger auf der ganzen Welt einige unruhige Nächte hinter sich haben: Nach Ankündigung weltweiter Zölle durch die US-Administration sind die Börsenkurse stark abgesackt. Im breitgefächerten US-amerikanischen Leitindex S&P 500 verpufften die Gewinne der letzten zwölf Monate vollständig, bei europäischen Anlegern sind aufgrund des simultan weiter schwächelnden US-Dollars die Verluste in einem breitgestreuten, globalen Portfolio voraussichtlich sogar noch höher. Und auch nach der Aussetzung der Zölle und mit weiteren Ereignissen, wie der deutschen Kanzlerwahl, bleibt die Situation weiter unberechenbar.

So wird es Zeit, sich mit der Resilienz des eigenen Portfolios auseinander zu setzen. Wir bieten hier einen umfassenden Guide zum Risikomanagement für Aktien und Portfolios. Erst rollen wir die Theorie auf und zeigen dann an einem praktischen Beispiel, wie Risikomanagement souverän umgesetzt werden kann. Eins vorweg: Es ist kein allumfassender Schutz vor jeglichen Verlusten, denn investieren bedeutet immer auch riskieren. Risikomanagement macht ein Portfolio aber stabiler. Los geht’s!

Warum Risikomanagement in Krisenzeiten entscheidend ist

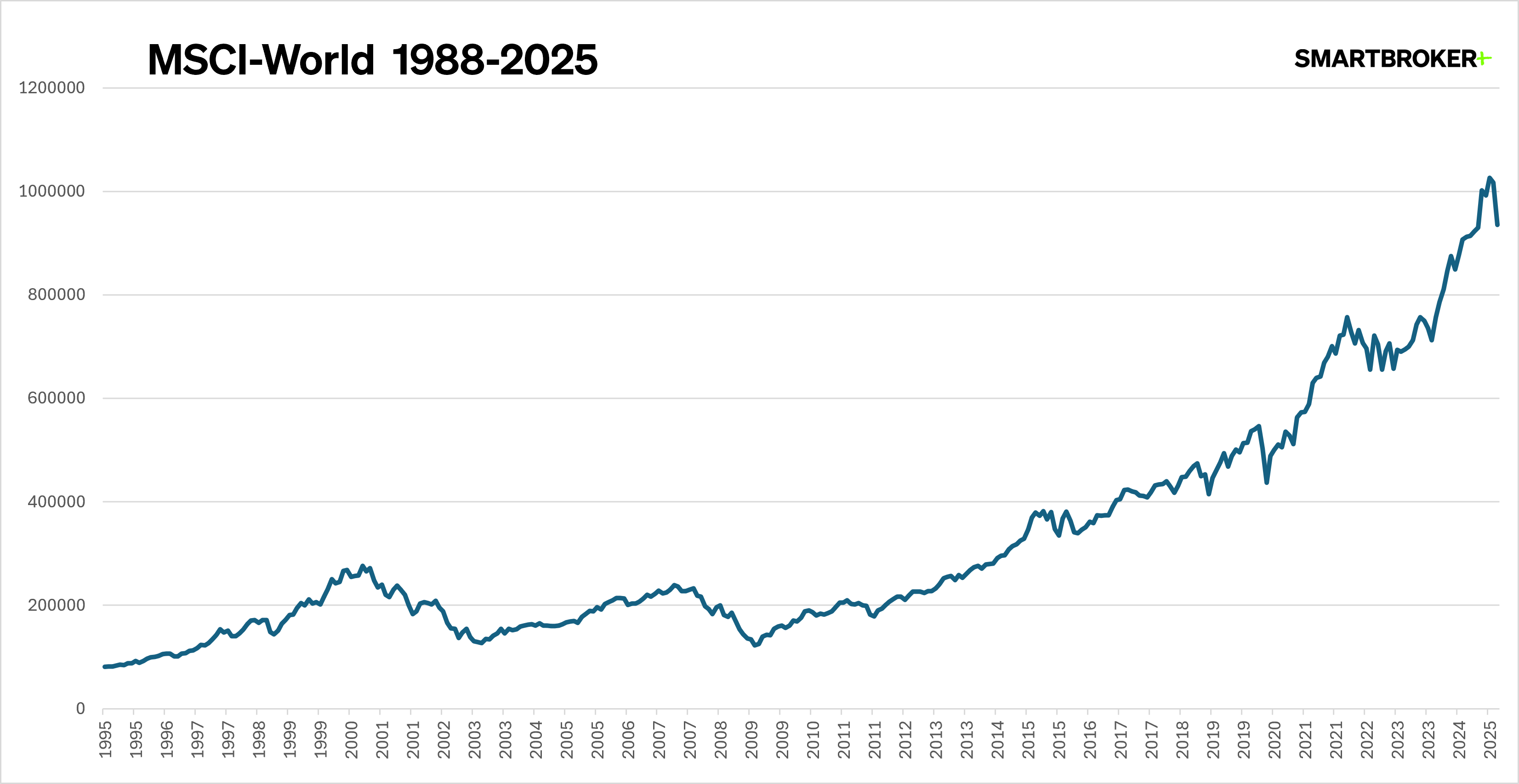

Risikomanagement macht ein Portfolio stabiler und kann dazu beitragen, Verluste in schlechten Marktphasen klein zu halten. Welche essenzielle Rolle es übernimmt, hat sich in vergangenen Krisen gezeigt. Ganz praktisch kann man das an der Langzeitentwicklung des MSCI World Index als globalen Leitindex und Grundlage zahlreicher ETFs ablesen:

Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Ergebnisse. Quelle: curvo.eu](https://curvo.eu/backtest/de/markt-index/msci-world)

Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Ergebnisse. Quelle: curvo.eu](https://curvo.eu/backtest/de/markt-index/msci-world)

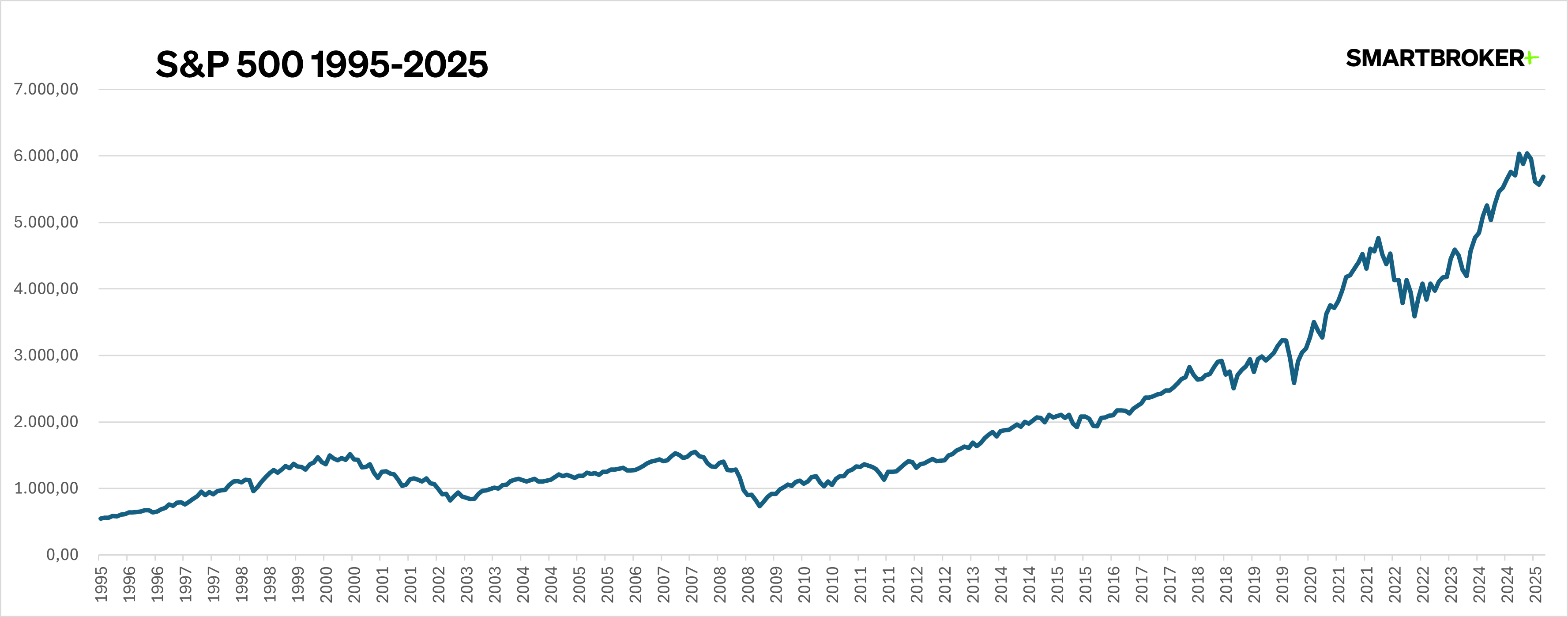

Ergänzend dazu können wir auch auf den S&P 500 Langzeit-Chart schauen:

Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Ergebnisse. Quelle: investing.com

Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Ergebnisse. Quelle: investing.com

Drei historische Einbrüche sind da optisch nach wie vor gut sichtbar:

- das Platzen der Dot-Com-Blase rund um die Jahrtausendwende

- die Weltwirtschafts-/Finanzkrise 2008/09

- der Corona-Einbruch mit anschließender schneller Erholung 2020/21

Ganz rechts an der Spitze des Verlaufs befindet sich der jüngste, immer noch währende Einbruch: Donald Trumps Zoll-Politik, die innerhalb weniger Wochen für einen Einbruch im MSCI World von knapp 15 % sorgte. Der S&P 500 büßte in rund 6 Wochen sogar knapp 18 % ein.

Wer hier in Panik gerät, verstärkt sein Verlustrisiko um ein Vielfaches. Emotionalität in Finanzkrisenzeiten sollte sich niemand leisten. Das ermittelte zuletzt eine Dalbar-Studie zum Thema „Quantitative Analysis of Investor Behavior“ (1). Panikverkäufe zählen zu den größten und häufigsten Anlegerfehlern überhaupt und basieren auf verschiedenen psychologischen Faktoren. Dazu später noch mehr. Jetzt erst einmal zu Lösungsansätzen zur Umsetzung eines umfassenden Risikomanagements.

Defensive Asset Allocation: Die richtige Mischung für volatile Zeiten

Diversifikation als Basis des Risikomanagements

Die eigene Asset Allocation ist die beste und verlässlichste Möglichkeit, um die eigene Risikoübernahme am Kapitalmarkt zu steuern. Dabei geht es nicht um Extreme und Absolute, sondern um eine gesunde Mischung, mit der Anleger auch hochvolatile Marktphasen überstehen.

Welche Anlageklassen gibt es zur Steuerung der Asset Allocation und was zeichnet sie aus?

- Aktien: Historisch das höchste Renditepotenzial, eine hohe Liquidität und ein hohes Risiko

- Staatsanleihen mit sehr guter Bonität: niedriges Renditepotenzial, hohe Liquidität, geringes Risiko

- Unternehmens-/Hochzinsanleihen: großes Renditepotenzial, durchschnittliche Liquidität, hohes Risiko

- Rohstoffe: mittleres Renditepotenzial, mittlere Liquidität, hohes Risiko

- Krypto-Währungen: sehr hohes Renditepotenzial, hohe Liquidität, extrem hohes Risiko

- Cash-Bestände: sehr geringe Rendite, sehr hohe Liquidität, kein Risiko

Das bringt uns zur Diversifikation: Getreu dem Motto „Nicht alle Eier in einen Korb legen“, sollte sich auch das eigene Vermögen nicht in nur einer Anlageklasse oder gar Aktie befinden. Diversifikation ist nach wie vor das beste Instrument, um das eigene Risiko und die getragene Volatilität zu reduzieren, ohne dass gravierende Unterrenditen die Folge sind. Häufig bewegen sich einzelne Anlageklassen gegenteilig: Kommt es beispielsweise zu Kurseinbrüchen am globalen Aktienmarkt, suchen Anleger vermehrt sichere Häfen. Dann wiederum verzeichnen die Anleihen im Portfolio Kursgewinne. Schwächeln sowohl Anleihen als auch Aktien, erzielt in den meisten Fällen Gold als historischer Inflationsschutz eine Mehrrendite. Aktien und Rohstoffe haben hingegen eine geringe bis moderate Korrelation, jedoch können Rohstoffe unter bestimmten Marktbedingungen eine Überperformance liefern. (4)

Bargeldbestände sind eine Sonderform unter den Anlageklassen. Liquide Mittel, die sich zum Beispiel auf einem Tagesgeldkonto oder in Geldmarktfonds zur aktuellen Overnight-Zinsrate der EZB befinden tragen ein zweischichtiges Risiko: Einerseits verliert es an Kaufkraft, wenn die Verzinsung niedriger als die Inflationsrate ist. Andererseits entstehen durch Bargeld Opportunitätskosten, da es nicht in beispielsweise Aktien rentiert, wenn diese in guten Marktphasen steigen.

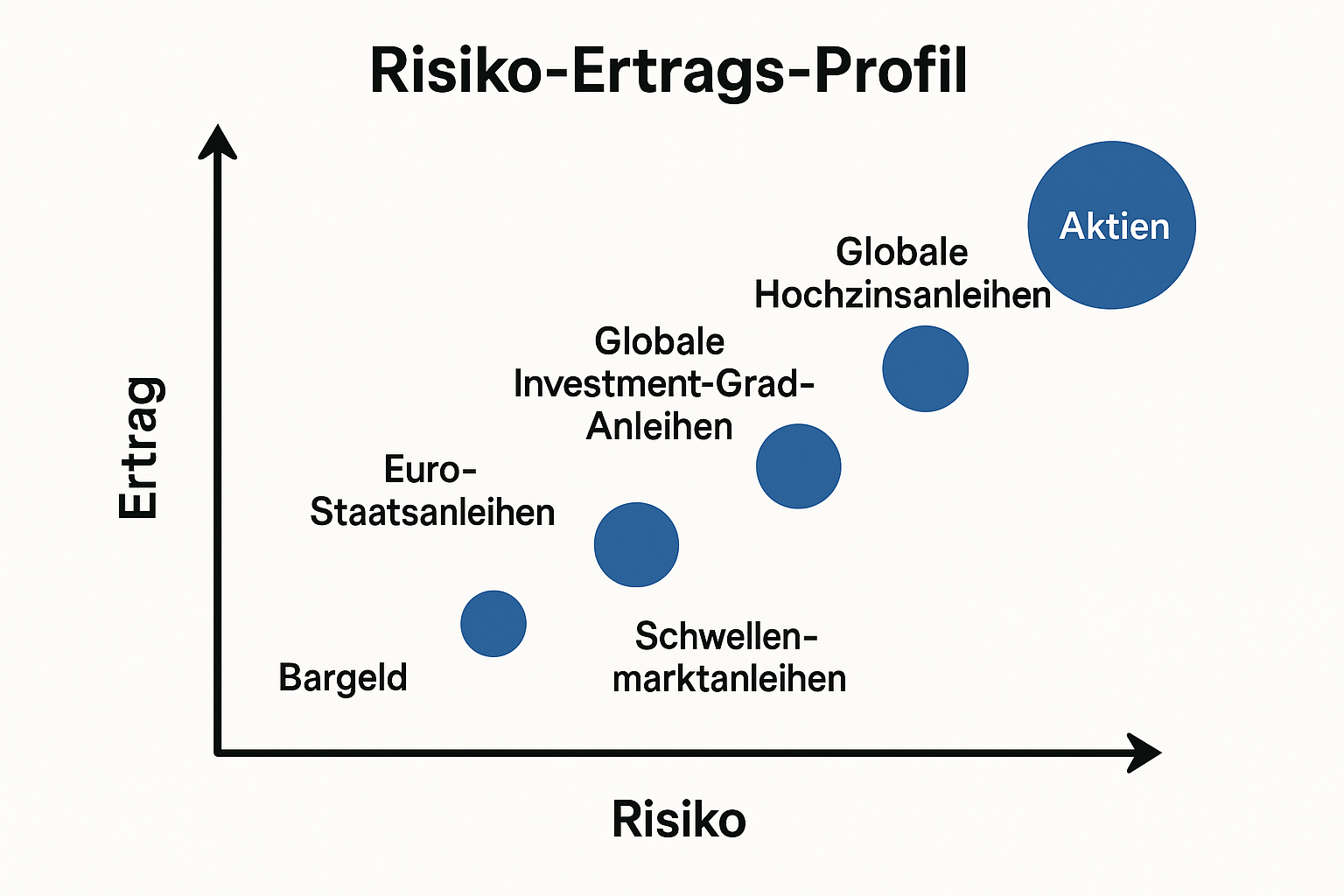

Quelle: JP Morgan

Quelle: JP Morgan

JP Morgan verdeutlicht hier die hohe Ertragserwartung von globalen Aktien und veranschaulicht gleichzeitig, dass Anleihen nicht gleich Anleihen sind. Bei Anleihen entsteht das Risiko-Rendite-Profil in Abhängigkeit zum Schuldner. Die Bundesrepublik Deutschland ist zum Beispiel ein erstklassiger, sehr sicherer Schuldner. Das führt aber zu niedrigen Renditen. Ein Mittelstandsunternehmen wäre objektiv ein viel unsicherer Schuldner, dafür hätten deren Anleihen ein höheres Risiko.

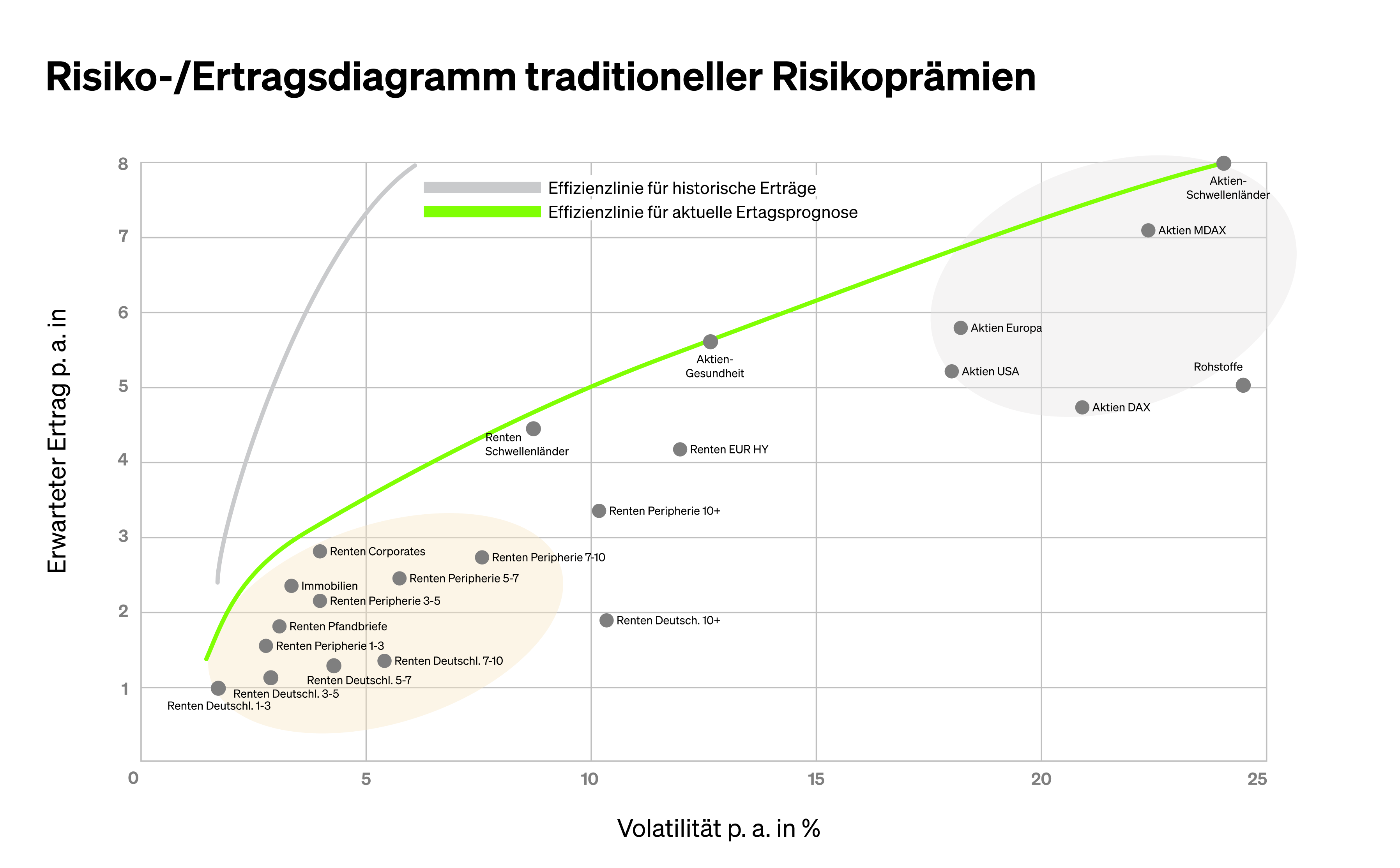

Quelle: apoasset.de

Quelle: apoasset.de

{kind=link}

Hier sieht man mehrere Anlageklassen und Anleihenlaufzeiten mitsamt ihren Risikoprämien. Klar zu erkennen ist, dass Rohstoffe, deutsche Nebenwerte und Aktien aus Schwellenländern eine sehr hohe Volatilität mitbringen. Hohe Risikoprämien (Erträge) liefern darunter aber nur Schwellenland-Aktien. Auch sieht man, wie unterschiedlich das Risiko-Rendite-Profil der Anleihen entsprechend ihrer Laufzeit und Schuldnerqualität ist.

Was sind die Take-aways aus diesen Erkenntnissen?

- Risikomanagement innerhalb des Anlage-Portfolios betrifft sowohl Aktien selbst als auch weitere Anlageklassen.

- Ein ausgewogener Mix aus verschiedenen Anlageklassen senkt das Risiko, und muss nicht zwangsläufig zu einer reduzierten Rendite führen.

- Diversifikation sollte sich nicht nur über mehrere Anlageklassen, sondern auch über verschiedene Regionen und Märkte erstrecken.

- Cash-Bestände tragen das verdeckte Risiko der Opportunitätskosten und des Kaufkraftverlusts, können aber in kriselnden Marktphasen für günstige Zukäufe genutzt werden.

Dazu steht fest: Überrenditen gibt es für Anlegerinnen und Anleger nur im Tausch gegen ein erhöhtes Risiko. Jedoch korrelieren beide nicht eins zu eins. Durch Asset Allocation lässt sich das Risiko anteilig reduzieren, ohne die Renditeerwartung um den identisch hohen Faktor zu reduzieren. Diese Erkenntnisse sind unter anderem durch Markowitz „Modern Portfolio Theory“ (5) untermauert: Unterschiedliche Anlageklassen entwickeln sich verschieden über unterschiedliche Zeiträume.

Liquiditätsmanagement – Temporäre Cash-Bestände eröffnen Anlegern weitere Optionen

Cash kann in schlechten Marktphasen, wenn die Bewertungen niedrig sind, für schnelle Zukäufe genutzt werden. Das trifft besonders auf Qualitätsaktien zu, die historisch eigentlich gut performen, aber nun vom gesamten Markt mit heruntergezogen werden.

Dazu ist Cash auch abseits des Kapitalmarkts nützlich: Liquide Mittel reduzieren den psychologischen Druck, in schlechten Marktphasen verkaufen zu müssen. Anlegerinnen und Anleger, die wissen, dass sie finanziell in Notlagen abgesichert sind, auch wenn sich der Wert im Depot zeitweise reduziert, können gelassener reagieren. Denn, zu einem gesunden Risikomanagement für Aktien zählt eben auch, diese nicht verkaufen zu müssen, wenn die Gegebenheiten dafür gerade schlecht sind.

Woran beim Liquiditätsmanagement noch zu denken ist:

- Cashflows sollten planbar sein. Also: Ausgaben und Einnahmen im Blick behalten, um immer genügend Liquidität für alles Nötige und gezielte Zukäufe zu haben.

- Cash sollte niemals unverzinst auf dem Girokonto liegen. Stattdessen liegt es besser in Tagesgeldkonten oder in Geldmarktfonds.

- Cash-Bestände immer in der eigenen Heimatwährung halten. Anderenfalls unterliegt das eigentlich risikolose Bargeld einem hohen Wechselkursrisiko, falls es beispielsweise in US-Dollar verwahrt wird, dann aber der Euro signifikant erstarkt.

Absicherung durch Hedging-Strategien

Hedging-Strategien basieren auf einer einfachen Grundlage: Wer sich Aktien ins Portfolio legt, hält automatisch eine Long-Position – es wird also auf steigende Kurse gewettet. Wer nun einen Hedge integriert, setzt stattdessen mit dem darin investierten Kapital (zeitweise) auf fallende Kurse, hält also eine Short-Position. Das Ziel: Kommt es zu Verwerfungen am Markt, verlieren die Long-Positionen an Wert, die Short-Position (der Hedge) gleicht den Verlust durch einen Zugewinn aber anteilig aus.

Wichtig zu verstehen ist dabei, was diese Form von Risikomanagement für das Portfolio bedeutet: Ein Hedge ist eine Versicherung gegen fallende Kurse und kostet deshalb langfristig immer Rendite. Im folgenden erklären wir mehrere Möglichkeiten Hedges einzusetzen.

Put-Optionen als Versicherung gegen fallende Kurse

Mit Put-Optionen können Anlegerinnen und Anleger auf fallende Kurse von Indizes oder einzelnen Aktien wetten. Der Put generiert eine Rendite, wenn der Kurs des abgebildeten Basiswerts fällt. Da Privatanleger in Deutschland nicht mit echten amerikanischen Optionen handeln können, werden hierfür Optionsscheine mit Barausgleich und vergleichbare Derivate wie KO-Scheine genutzt.

Bei der Auswahl gilt es, auf die Struktur des Derivats zu achten:

- Der Basiswert gibt an, welche Kursentwicklung der Put gegenteilig erfasst – zum Beispiel die Tesla-Aktie oder den S&P 500.

- Die Laufzeit gibt an, für wie lange das Derivat gültig ist. Kurze Laufzeiten haben im Regelfall eine höhere Volatilität als längere Laufzeiten.

- Prämie und Ausübungspreis bestimmen, wie stark die Bewegung des Basiswerts erfasst wird und wie viel die Option kostet.

Je nachdem, wie nahe sich der Wert des Basiswerts in Relation zum Strike-Preis des Puts befindet, variieren sowohl die Kosten als auch die erwartete Rendite bei einem Wertverlust des Basiswerts. Die nachfolgende Tabelle veranschaulicht das am Beispiel einer Aktie die als Basiswert aktuell einen Kurs von 150 Euro hat und anschließend fällt:

Quelle: eigene Recherche

Quelle: eigene Recherche

Inverse ETFs als Hedging-Instrument

Ein weiteres Hedging-Instrument sind Inverse ETFs. Sie steigen, wenn der abgebildete Index im Wert fällt. Generell sind sie für Privatanlegerinnen und -anleger unkomplizierter zu handhaben als Optionen, da hierbei nicht im Detail die Preisbildung und der direkte Zeitwert der Option berücksichtigt werden muss. Innerhalb des ETFs geschieht das zwar auch, es übernimmt stattdessen schlicht der ETF-Emittent.

Inverse ETFs können sich Anlegerinnen und Anleger zum kurzfristigen Risikomanagement in das eigene Depot legen. Bezieht sich der Inverse ETF beispielsweise auf den S&P500 und dieser fällt ab dem Kauf um 2 %, dann wird der Inverse ETF um knapp 2 % steigen. Da aus historischer Sicht langfristig große Indizes aber steigen, sollten sich Inverse ETFs nicht dauerhaft im Portfolio befinden. Zudem entstehen auch hier indirekte Kosten – einerseits durch den ETF-Emittenten, andererseits auch durch die Derivate-Kosten, die der Emittent selbst für die Inverse-Abbildung hat. Das führt zur Pfadabhängigkeit, so verursacht der Inverse-ETF so in Seitwärtsphasen ebenso Verluste.

Absicherung durch Gold, Anleihen und defensive Werte

Gold gilt als historischer Inflationsschutz – mehr aber auch nicht. Inflationsbereinigt ist die Rendite über mehrere Jahrzehnte betrachtet ausgesprochen niedrig. Auch, weil in Gold schlicht keinerlei Produktivität steckt. Gold gilt aber als Krisenschutz und kann ein Portfolio stabilisieren.

Anleihen können als Anker und zum Risikomanagement des Aktien-Teils im Portfolio dienen, wenn es sich um Staatsanleihen oder Unternehmensanleihen mit exzellenter Bonität handelt. Diese rentieren aufgrund ihrer hohen Sicherheit deutlich niedriger als globale Aktien. Sofern das Zinsniveau steigt, fallen auch die Kurse der Anleihen, da dann neue Anleihen emittiert werden, die eine höhere Verzinsung vorsehen. Bei fallenden Zinsen steigen jedoch die Kurse der Bestandsanleihen. Bei Anleihen, die in US-Dollar notieren, besteht ein Währungsrisiko.

Defensive Werte sind solche, die relativ planbare Erträge und meist auch planbare Dividenden anbieten. Das sind zum Beispiel Aktien von Herstellern wie Unilever, Johnson&Johnson oder Nestlé. Diese Unternehmen haben meist aber kein hohes Wachstum mehr, weswegen auch die Bewertungs-Multiples niedrig sind. Große Kursgewinne oder explosive Renditen sind da nicht zu erwarten. In schlechten Phasen bieten sie in Sachen Risikomanagement für euer Portfolio aber eine Absicherung.

Portfolio-Zusammenstellung für Krisenzeiten – ein Strategiebeispiel

Nach all der Theorie zeigen wir an einem praktischen Beispiel die Umsetzungen eines effektiven Risikomanagements in drei Schritten.

Dabei gilt es zuerst die häufigsten Fehler von Kleinanlegerinnen und -anleger zu vermeiden:

- Eine zu starke Fokussierung auf Aktien, eine zu offensive Aufstellung gegenüber Small-Caps oder einzelnen Sektoren

- Eine zu defensive Aufstellung und das Bedürfnis den aktuell gut laufenden (und meist hochbewerteten) Aktien „hinterherzurennen“.

Schritt 1: Analyse der Marktbedingungen

Der erste Blick geht in Richtung der makroökonomischen Faktoren mit Bezug auf die Realwirtschaft:

- Inflation: Wie hoch ist die Inflation? Ist sie zu hoch, muss die Zentralbank die Zinsen anheben, was schlecht für Aktienrenditen ist.

- Leitzins: Ein niedriger Leitzins begünstigt hohe Renditen, ein hoher Leitzins ist restriktiv und lässt zudem Anleihen attraktiver werden.

- Geopolitik: Geopolitische Verwerfungen, durch Handels- oder militärische Kriege, schaffen Unsicherheit und sind renditeschädlich.

- Konjunktur: Wie gut oder schlecht läuft es aktuell in der Realwirtschaft? Wie wird sich die Konjunktur in der näheren Zukunft mitunter entwickeln?

Der zweite Blick richtet sich auf die Risikobewertung. Hier kann man sich mehrere Faktoren ansehen:

- Wie nervös sind Marktteilnehmer? (VIX = Volatilitätsindex = hoher Wert zeigt eine hohe Nervosität)

- Bewertungs-Multiples wie KGV, KBV, PEG im Vergleich zu historischen Bewertungen

- Technische Indikatoren wie RSI und gleitende Durchschnitte

- Sentiment-Indikatoren wie der Fear-and-Greed-Index

Ziel ist es, einen ganzheitlichen Blick über den aktuellen Zustand der Kapitalmärkte, der Realwirtschaft und der Marktteilnehmer zu erhalten, und daraus Chancen und Risiken zu identifizieren.

Schritt 2: Diversifikationsstrategie

Nun geht es an den Aufbau des Portfolios und eine entsprechende Diversifizierung.

Dafür haben wir zwei beispielhafte Portfolios zusammengestellt:

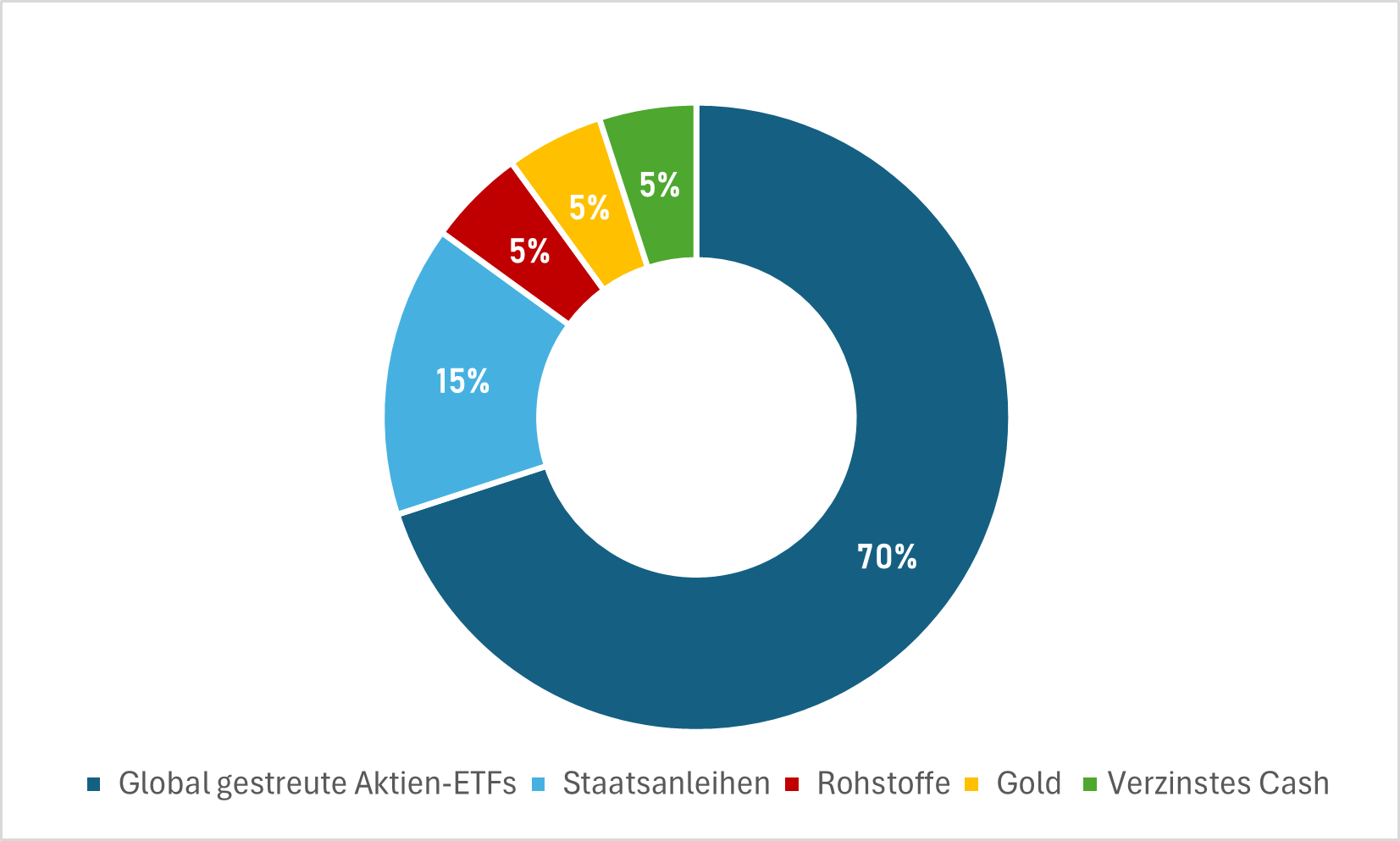

Version A: Renditeorientiertes Portfolio für Anleger mit einem Anlagehorizont von 10 Jahren und mehr

- 70 % Global gestreute Aktien-ETFs

- 15 % Staatsanleihen

- 5 % Rohstoffe

- 5 % Gold

- 5 % verzinstes Cash

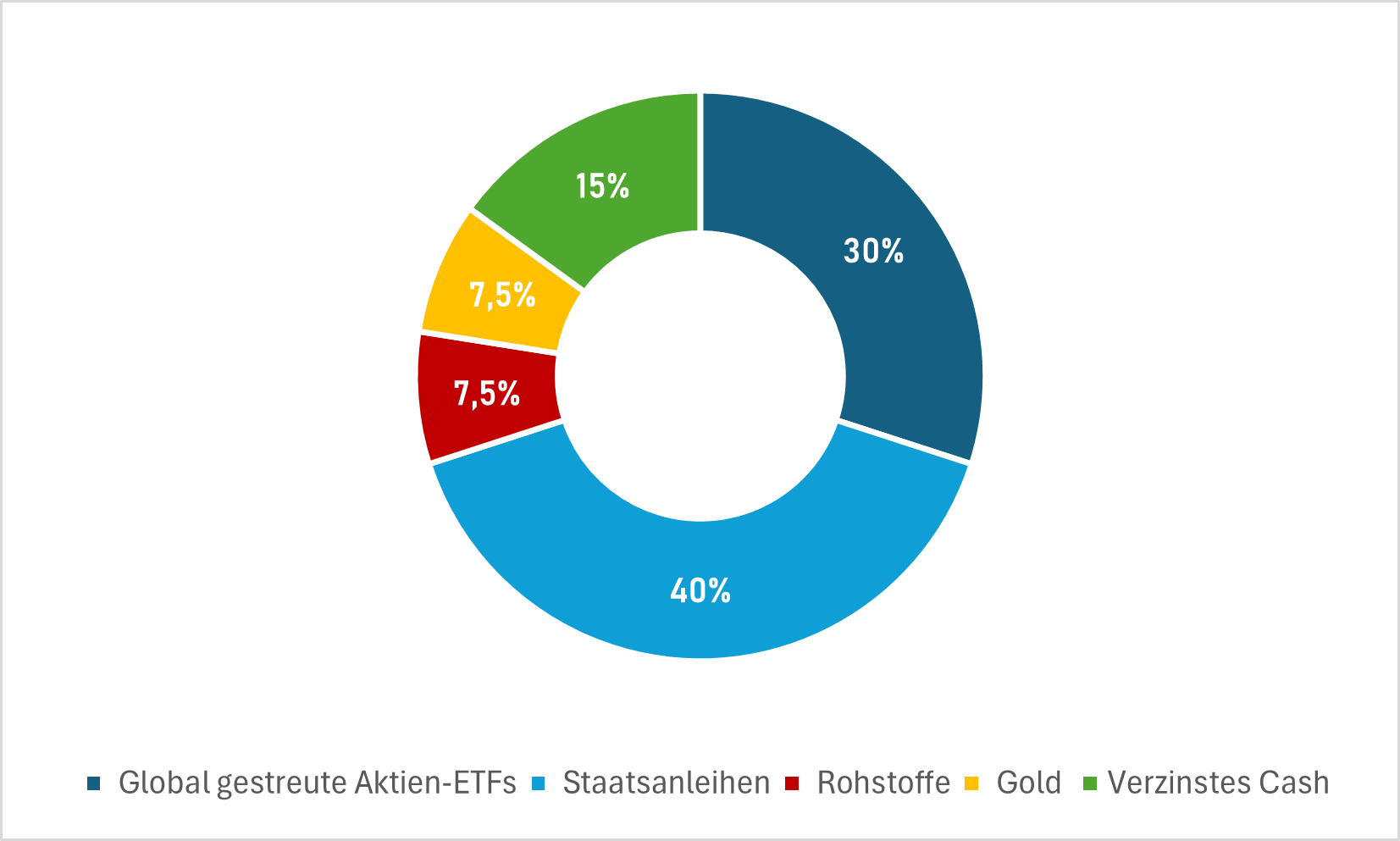

Version B: Defensivere Variante mit stärkerem Risikomanagement, auch für Anleger im mittleren Alter. Nach dem Vorbild von Ray Dalio's All Weather-Portfolio, aber mit Cash-Position:

- 30 % Global gestreute Aktien-ETFs

- 40 % Staatsanleihen

- 7,5 % Gold

- 7,5 % Rohstoffe

- 15 % verzinstes Cash

Schritt 3: Erfolgskontrolle und Anpassung

Anlegerinnen und Anleger sollten sich mindestens einmal im Jahr die Zeit nehmen, ihr eigenes Risikomanagement der Aktien zu überprüfen. Hierfür können unter anderem folgende Kennzahlen verwendet werden:

- Sharpe Ratio: Sie stellt Risiko und Rendite ins Verhältnis, indem sie die Rendite oberhalb des risikofreien Zinses mit der Volatilität des Portfolios vergleicht.

- Maximaler Drawdown: Erfasst den relativ höchsten Verlust innerhalb eines bestimmten Zeitraums.

- Volatilität: Misst wie schwankungsanfällig das Portfolio in beide Richtungen ist.

Parallel dazu sollte man unbedingt die Performance der einzelnen Anlageklassen im Portfolio erfassen. Einmal im Jahr kann man, unter Berücksichtigung der entsprechenden Kennzahlen und der bisherigen Performance, eine Neugewichtung vornehmen beziehungsweise die Gewichtung wieder auf die ursprünglich anvisierte Asset-Allokation bringen.

Hierfür einige Beispiele:

- Aktien sind gefallen, Anleihen gestiegen: Einige Anleihen verkaufen, um Aktien günstig hinzuzukaufen.

- Die Notenbanken heben den Leitzins an: Stärker in Rohstoffe rotieren, da Aktien und Anleihen unter Zinsanstiegen schlechter rentieren, mitunter auch Cash-Position ausbauen.

- Mehrere Asset-Klassen sind gleichermaßen gefallen: Das frei verfügbare Cash nutzen, um gezielt attraktive Zukäufe zu tätigen.

- Es fand eine Gold-Rallye mit überdurchschnittlicher Entwicklung statt: Gold-Bestände reduzieren und durch performante Assets wie Aktien ersetzen

Wie sich eine ausbalancierte Asset-Allokation auf die Volatilität, Renditen und Drawdowns auswirken könnte, zeigen die folgenden Beispiele. Hierfür werden jeweils unterschiedliche Portfolios mit einem Portfolio mit 100 % Aktienanteil verglichen.

Ideen für Portfolio Vergleich:

50 % Aktien, 40 % Anleihen, 10 % Gold

30 % Aktien, 40 % langfristige Anleihen, 15 % mittelfristige Anleihen, 7,5 % Gold, 7,5 % Rohstoffe

Beide Portfolios kannst du mit dem Vanguard FTSE All-World UCITS ETF (A1JX52) vergleichen.

Einige abschließende Tipps

- Genutzte ETFs sollten möglichst geringe Kosten verursachen (eine niedrige TER haben)

- Optionsprämien sollten möglichst niedrig sein

- Rebalancing erfolgt am besten bei einem Broker, bei dem für den Handel keine oder nur sehr geringe Gebühren anfallen

Psychologisches Risikomanagement: Emotionale Fehler vermeiden

Speziell in turbulenten Märkten ist es aus Anlegersicht unbedingt notwendig einen kühlen Kopf zu bewahren. Es hilft, sich immer wieder vor Augen zu halten, dass die Kapitalmärkte bisher noch jeden Crash überstanden haben. Selbst das Platzen der Dot-Com-Blase, die Ölkrise der 1970er Jahre oder die Wirtschaftskrise 2008 sind heute in einem langfristigen Chart nur noch kleine, kaum erkennbare Einbrüche.

Ein Blick auf die häufigsten emotionalen Stolpersteine:

- Verlustaversion: Anlegerinnen und Anleger schmerzt es psychologisch stärker Geld zu verlieren, als es sie freut Gewinne zu erzielen.

- Herdentrieb: Der Mensch ist ein Herdentier, und wenn anscheinend alle verkaufen, dann muss man ja auch selbst verkaufen – fatal.

- Tunnelblick: Langfristig gesetzte Strategien und Ziele geraten in Vergessenheit, weil eine ausufernde Emotionalität dem rationalen Denken im Weg steht.

- Hybris: Anlegerinnen und Anleger überschätzen ihre eigenen Prognosefähigkeiten maßlos. Sie verkaufen in fallenden Märkten, um später noch günstiger wieder einzusteigen. Aber niemand weiß, was der Markt morgen, nächste Woche oder in einem Jahr macht. Niemand kann den Markt vorhersagen. Meist kaufen Anleger und Anlegerinnen dann doch zu höheren Preisen wieder ein und reduzieren so ihre eigene Rendite.

- Gefühlte Ohnmacht: Anlegerinnen und Anleger haben das Gefühl in schlechten Marktphasen etwas tun zu müssen, wie aktiv eingreifen oder handeln, in der Annahme, dadurch könnten sie die Situation besser meistern.

- Risikomanagement für das Anlage-Portfolio ist aber nie emotionsgetrieben. Bevor du dich also in dein Depot einloggst und tätig wirst, empfehlen wir dir unsere Checkliste abzuarbeiten:

- Mindestens 24 Stunden gar nichts machen, um Abstand zu gewinnen

- An aktuellen und historischen Daten orientieren, statt aus dem Bauch heraus zu entscheiden

- Die Entwicklung vergangener Crashs anschauen und realisieren, dass sich die Märkte bisher immer wieder erholt haben

- Einen festen Anlagehorizont (10 Jahre oder mehr) wählen und sicherstellen, dass immer genügend freie Liquidität vorhanden ist, um nicht in schlechten Phasen verkaufen zu müssen

- Weder von Angst noch FOMO (Fear of Missing Out) treiben lassen

- Kein Anleger der Welt kann vorhersagen, wie sich der Markt kurzfristig entwickelt. Versuche du das auch nicht.

- Nicht von der eigenen Anlagestrategie und abseits rationalen Risikomanagements von der festgelegten Asset Allokation abweichen.

Fazit: So setzt du ein erweitertes Risikomanagement richtig um

Schlechte Marktphasen können für Anlegerinnen und Anleger zu einer immensen mentalen und natürlich auch finanziellen Belastung werden. Trotzdem ist es gerade dann wichtig, an der eigenen langfristigen Strategie festzuhalten und sich vor Augen zu führen, warum man sich selbst überhaupt für diese Strategie entschieden hat. Ein solides Risikomanagement sichert ein Portfolio nicht gegenüber kurzfristigen Verlusten. Es kann aber sicher stellen, dass es selbst schlechte Marktphasen mittel- und langfristig übersteht.

Anlegerinnen und Anleger sollten sich immer wieder an ihren eigenen Werkzeugkasten für das Risikomanagement erinnern:

- Eine defensive und diversifizierte Asset Allocation stellt sicher, dass das eigene Kapital weiterhin arbeitet und rentiert. Zugleich schützt sie vor einer zu hohen Volatilität und zu starken Draw-Downs. Aktien, Anleihen, Rohstoffe, Gold und Cash sollten Anlegerinnen und Anleger mit einer durchdachten Allokation in ihr Portfolio integrieren.

- Aktien breit über mehrere Länder, Sektoren und Unternehmensgrößen diversifizieren. Hier helfen ETFs wie der MSCI (All-)World. Auch Sektoren-ETFs, zum Beispiel für Consumer Stables könnten genutzt werden, um beispielsweise defensive Werte höher zu gewichten.

- Hedging-Strategien können in turbulenten Marktphasen kurzfristig teilweise das Portfolio absichern. Sie dienen als Versicherung gegenüber weiteren Abwärtsbewegungen, sollten aber nicht langfristig Teil des Portfolios sein, da sie die Rendite langfristig stark reduzieren können.

- Emotionalität hat bei Anlegerinnen und Anlegern am Kapitalmarkt keinen Platz. Rationales, durchdachtes und langfristig orientiertes Handeln sollte im Fokus stehen.

- Die eigene Asset Allocation sollte beibehalten werden, das ist eine feste Strategie, mit der sich Anlegerinnen und Anleger selbst wohlfühlen müssen. Dafür ist gegebenenfalls wenigstens ein jährliches Rebalancing oder ein Rebalancing nach besonders turbulenten Phasen notwendig.

Und nicht zuletzt: Warren Buffett hat es mit seiner Berkshire Hathaway und der von ihm vielfach propagierten Buy-and-Hold-Strategie und gezielten antizyklischen Zukäufen in schlechten Marktphasen vorgemacht: „Time in the market, beats timing the market“. Eine hundertprozentige Garantie gibt es nicht, aber, wer einen langfristigen Anlagehorizont hat und sicherstellt, nicht aus der Not heraus verkaufen zu müssen (Stichwort: Cash-Absicherung und Liquidität), wird sich in 5, 10, 15 oder 20 Jahren und mehr mit hoher Wahrscheinlichkeit über eine ansehnliche Rendite freuen dürfen.

Unser Geschenk für dich

Lade dir unsere kostenlose Checkliste zum erweiterten Risikomanagement als PDF runter.

Disclaimer

Ausdrücklich weist die Smartbroker AG darauf hin, dass ein Investment in Wertpapiere und sonstige Finanzinstrumente im Sinne des WpHG grundsätzlich mit erheblichen Chancen und Risiken (Preis-, Markt-, Währungs-, Volatilitäts-, Bonitäts- und sonstigen Risiken) verbunden ist und ein Totalverlust des investierten Kapitals nicht ausgeschlossen werden kann. Die Smartbroker AG empfiehlt deshalb jedem Leser und jeder Leserin sich vor einer Anlageentscheidung intensiv mit den Chancen und allen Risiken auseinander zu setzen und sich umfassend zu informieren. Sämtliche verwendeten Wertentwicklungsangaben, sei es für die Vergangenheit oder im Sinne einer Prognose bzw. Einschätzung sind kein verlässlicher Indikator für künftige Ergebnisse bzw. Wertentwicklungen. Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Alle Informationen sind sorgfältig zusammengetragen, haben jedoch keinen Anspruch auf Vollständigkeit und sind unverbindlich sowie ohne Gewähr. Des Weiteren dient die Bereitstellung der Information nicht als Rechtsberatung, Steuerberatung oder wertpapierbezogene Beratung und ersetzt diese nicht. Eine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlung, insbesondere in der Form einer individuellen Anlageberatung, der individuellen steuerlichen Situation und unter Einbeziehung allgemeiner sowie objektspezifischer Grundlagen, Chancen und Risiken, erfolgt ausdrücklich nicht.