Expertenkolumne: Aktive Portfolioabsicherung

Wen könnte dieses Thema interessieren?

Expertenkolumne mit Norbert

Die Unsicherheiten nehmen zu - Aktive Portfolioabsicherung mit Put-Optionsscheinen

Die deutsche Wirtschaft steht vor Herausforderungen: Rekordzahlen an Unternehmenspleiten im Mittelstand, Produktionsverlagerungen ins Ausland wie Polen und wachsende geopolitische Unsicherheiten, etwa wie zuletzt im Nahen Osten, verschärfen die Lage. Trotzdem notiert der DAX immer noch nahe seinen Höchstständen. Warum? Die hohe Liquidität, getrieben durch die expansive Geldpolitik seit der Lehman-Krise 2008 und die jahrelange Nullzinspolitik, hat eine Inflation ausgelöst, die sich in steigenden Immobilien-, Gold- und Aktienpreisen widerspiegelt. Doch jede Inflation kann in eine Deflation kippen. Sollten makroökonomische oder geopolitische Risiken überwiegen oder die Notenbanken die Geldmenge drosseln, droht Panik an den Märkten. Für Anleger, die skeptisch gegenüber den hohen Aktienbewertungen sind, kann eine strategische Absicherung des Portfolios – etwa durch den Einsatz von Put-Optionsscheinen – eine Überlegung wert sein. Dabei sollte aber stets beachtet werden, dass es sich dabei um komplexe, mit Risiken bis hin zum Totalverlust behaftete Finanzinstrumente handelt.

Grundlagen der aktiven Portfolioabsicherung

Das Risiko eines Aktienportfolios lässt sich durch Diversifikation reduzieren, etwa durch Aktien mit geringem oder negativem Beta, Branchenstreuung oder die Beimischung anderer Anlageklassen wie Edelmetallen, Anleihen oder Immobilien. Manche Anleger erwägen mittlerweile auch Kryptowährungen als Beimischung.

Für eine aktive Absicherung des bestehenden Portfolios können aber auch Put-Optionsscheine eingesetzt werden. Diese sind für Privatanleger leichter zugänglich als börsengehandelte Optionen oder Futures an Terminbörsen wie der Eurex. Ein Put-Optionsschein verbrieft das Recht, den Basiswert (z. B. den DAX) zu einem festgelegten Preis bis zu einem bestimmten Zeitpunkt zu verkaufen.

Die Absicherung funktioniert wie eine Versicherung: Man zahlt eine Prämie (Optionspreis) und tauscht Sicherheit gegen potenzielle Rendite. Kostet die Absicherung z. B. 6 % des Portfoliowerts und bleibt ein Marktrückgang aus, partizipiert man erst ab einem Portfolioanstieg von über 6 % wieder voll am Markt. Der Preis der Absicherung hängt von der impliziten Volatilität ab, also der erwarteten Kursschwankung.

Beispiel: Absicherung eines Aktienportfolios

Jedes Portfolio ist individuell. Eine Absicherung jeder einzelnen Aktie mit Put-Optionsscheinen ist oft aufwändig, teuer oder bei illiquiden Aktien (z. B. Pennystocks) unmöglich. Daher analysiert man zunächst die Länder- und Branchenstruktur des Portfolios.

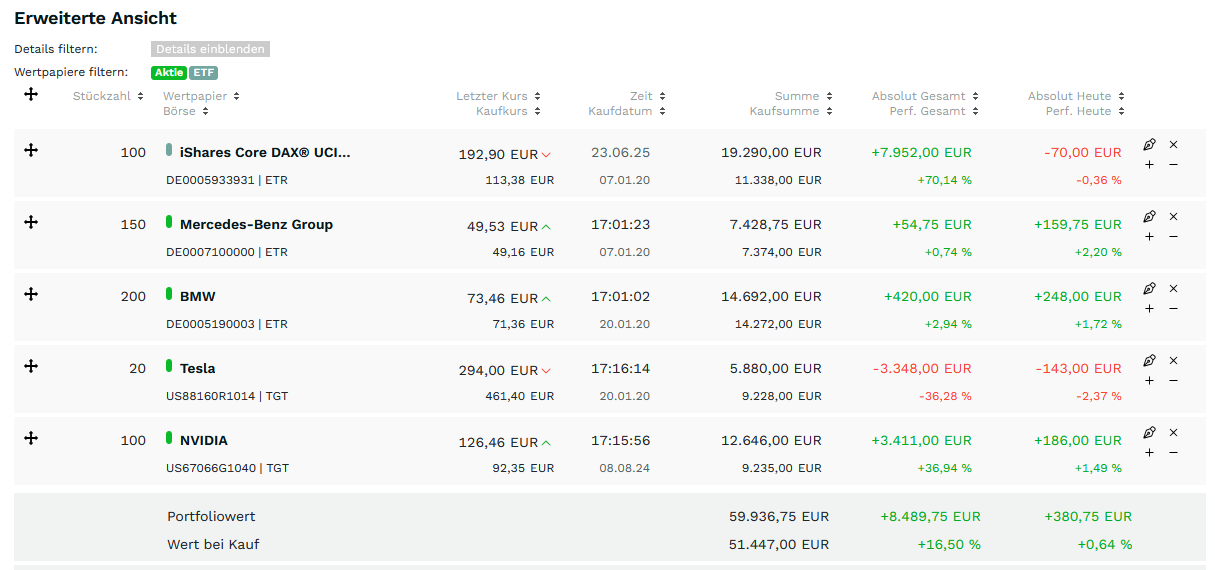

Beispielportfolio

- Gesamtwert: 59.973 EUR

- Deutsche Aktien (69%, 41.411 EUR): DAX-Indextracker-ETF, zwei deutsche Autotitel

- US-Aktien (31%, 18.526 EUR): Tesla, Nvidia (technologielastig)

Bei einem Gesamtportfoliowert von ca. 60.000 EUR fallen ca.41.400 EUR (69%) auf deutsche Aktien und der Rest von ca. 18.500 EUR (31%) auf die US Titel Nvidia und Tesla. Somit würde der Anteil der deutschen Aktien recht gut mit einem Put-Optionsschein auf den Dax abgesichert werden können. Da die beiden US-Titel eher technologielastig sind, würde sich für diese 31% des Portfolios eher ein Put-Optionsschein auf den Nasdaq100 Index zur Absicherung anbieten als auf den Dow Jones oder den S&P 500. Macht eine Position wie Nvidia einen sehr großen Anteil aus, lohnt es sich auch den Titel direkt abzusichern mit einem entsprechenden Put. Für große Werte wie Tesla und Nvidia, aber auch für alle DAX-Titel ist die Auswahl der von den Emittenten begebenen Optionsscheine i.d.R. recht groß.

Schritt 2: Optionsscheinauswahl bei einjähriger Absicherung

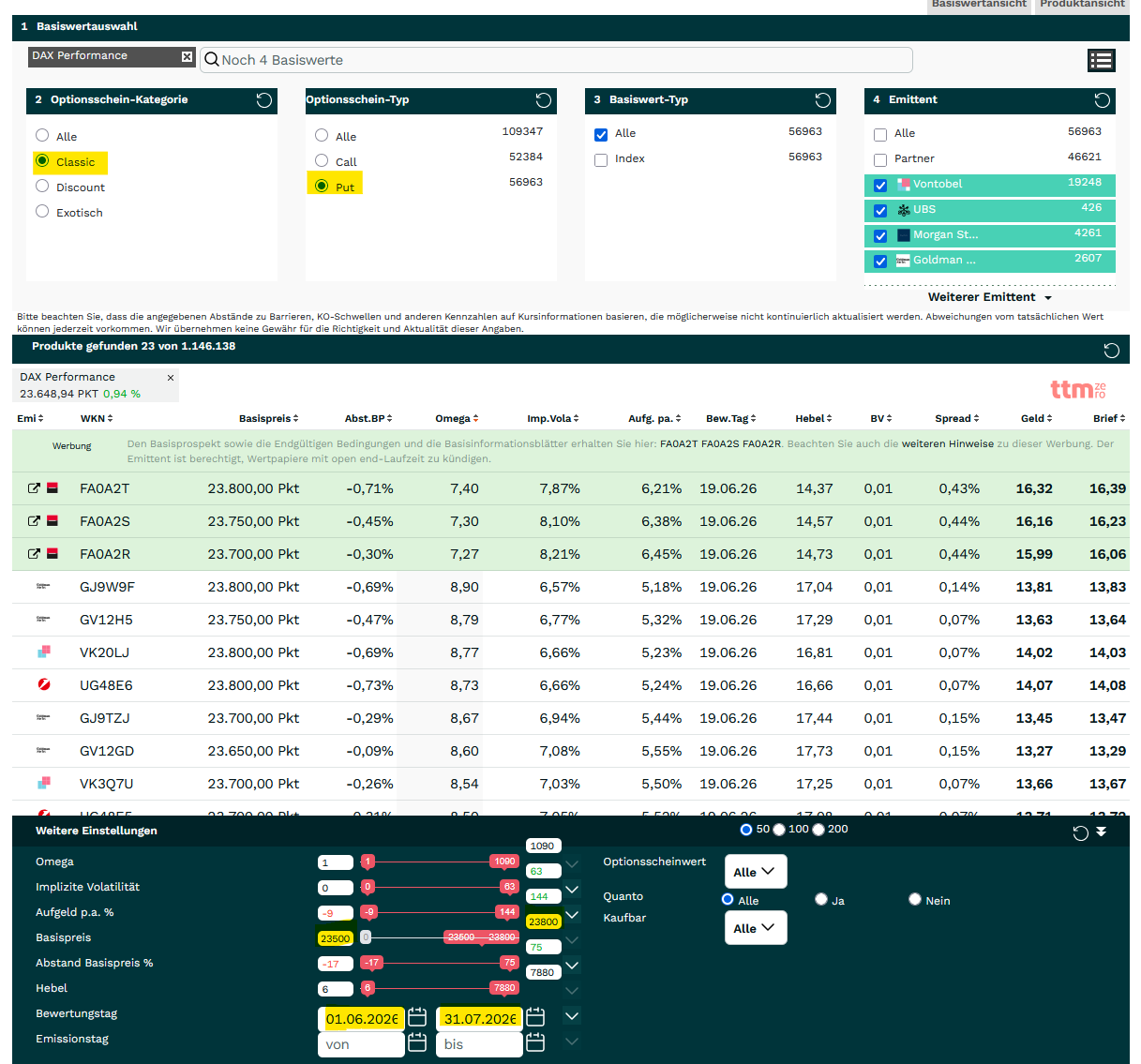

Angenommen, der DAX steht am 24.06.2025 bei 23.638 Punkten. Gesucht wird ein Put-Optionsschein mit einem Basispreis nahe diesem Wert und einer Laufzeit von etwa einem Jahr.

Mit Tools wie z.B. der Optionsscheinsuche auf wallstreetONLINE wählt man zunächst den Basiswert, also Dax Performance Index, die Optionsscheinkategorie „Classic“ sowie den Optionsscheintyp „Put“:

In den unteren Eingabefeldern kann man leicht die weiteren Bedingungen eingeben. Einen Basispreis zwischen 23.500 und 23.800 Punkten sowie einen Bewertungstag zwischen Juni und Juli 2026. Eine Punktlandung, also genau ein Jahr Restlaufzeit und genau den aktuellen Indexstand wird man oftmals nicht finden.

Die Liste mit den gefunden Put-Optionsscheinen wird dann auch gleich angezeigt. Man kann jetzt noch weitere Kriterien einbeziehen, wie ein möglichst geringes Aufgeld. Bei dem in der Ergebnisliste enthaltenen Put WKN VK3FWA liegt die Basis fast genau auf dem aktuellen abzusichernden Dax-Stand, jedoch ist der Schein bereits am 19.06.26 fällig, also läuft unsere Absicherung nicht ganz ein Jahr.

Da der Anteil an deutschen Aktien in unserem Beispielportfolio ca. 41.400 EUR beträgt, die es abzusichern gilt, muss nun die Menge berechnet werden. Wie viele Put-Optionsscheine werden nun benötigt?

Benötigte Put-Optionsscheine = abzusichernder Anteil des Portfolios / Indexstand x Bezugsverhältnis des Puts

Die Anzahl der Put-OS ergibt sich aus der einfachen Formel. Also 41.400 dividiert durch 23.638 multipliziert mit dem Bezugsverhältnis von VK3FWA (0,01). Im Ergebnis müssten im Beispiel zur Absicherung 175 Put-Optionsscheine gekauft werden. Das entspricht beim aktuellen Ask-Preis des Optionsscheines von 13,29 EUR einem Gegenwert von ca. 2.326 EUR.

Analog würden man für die Absicherung der beiden amerikanischen „Techaktien“ vorgehen. Eine Suche wie oben beschrieben und einem aktuellen Stand des Nasdaq-100 Index von 22.157 Punkten führt beispielsweise zum Nasdaq-100 Put SX5L9Q, Basis 22.100 Punkte, Laufzeit bis zum 18.06.2026.

Nach obiger Gleichung müssten wir also zur Absicherung des US-Anteils des Portfolios noch 83 Nasdaq100 Puts zum aktuellen Preis von 13,01 EUR, also ca. 1.080 EUR in den Nasdaq100 Put investieren.

Kosten

Die Gesamtkosten der vollständigen Absicherung betragen also 3.405 EUR, etwa 5,7 % des Portfoliowerts. Das ist historisch gesehen relativ günstig, da die Volatilität (VDAX New: 19,8 Punkte) noch moderat ist. Zum Vergleich: Während der Lehman-Krise 2008 lag der VDAX bei bis zu 90 Punkten, was Put-Optionsscheine zu diesem Zeitpunkt deutlich teurer machte.

Schritt 4: Roll-over oder kurzfristige Absicherung

Die Absicherung kann jährlich „gerollt“ werden, indem man nach Ablauf neue Put-Optionsscheine kauft. Für kurzfristige Risiken, z. B. die Krise im Nahen Osten, wählt man Puts mit kürzerer Laufzeit.

Fazit

Put-Optionsscheine bieten für versierte Anleger eine effektive Möglichkeit, ein Aktienportfolio gegen Kursrückgänge abzusichern. Die Kosten hängen von der Volatilität und der gewünschten Laufzeit ab. Eine sorgfältige Analyse der Portfoliostruktur und die Auswahl passender Optionsscheine sind entscheidend, um das Risiko effizient zu managen.

Disclaimer (Derivate):

Die Empfehlungen im Rahmen dieser Publikation stellen keine Beratung im Sinne des Wertpapierhandelsgesetzes dar. Die enthaltenen Informationen stellen keine Aufforderung zu Wertpapiertransaktionen jedweder Art dar. Die Analysen und Empfehlungen richten sich an alle Leser, die in ihrem Anlageverhalten und ihren Anlagezielen sehr voneinander abweichen können. Daher berücksichtigen die Analysen und Empfehlungen in keiner Weise die individuelle Situation der Leser. Sie stellen lediglich die persönliche Einschätzung des Verfassers dar. Der Autor übernimmt keinerlei Gewähr für die Aktualität, Korrektheit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Eine Haftung für eventuelle Verluste oder Schäden ist ausgeschlossen. Machen Leser die im Rahmen dieser Publikation bereitgestellten Informationen zur Grundlage eigener Handelsentscheidungen, so geschieht dies grundsätzlich auf eigenes Risiko. Insbesondere bei Put-Optionsscheinen handelt es sich um komplexe, hochspekulative Finanzinstrumente, die Verlustrisiken bis hin zum Totalverlust des eingesetzten Kapitals aufweisen.

Disclaimer

Ausdrücklich weist die Smartbroker AG darauf hin, dass ein Investment in Wertpapiere und sonstige Finanzinstrumente im Sinne des WpHG grundsätzlich mit erheblichen Chancen und Risiken (Preis-, Markt-, Währungs-, Volatilitäts-, Bonitäts- und sonstigen Risiken) verbunden ist und ein Totalverlust des investierten Kapitals nicht ausgeschlossen werden kann. Die Smartbroker AG empfiehlt deshalb jedem Leser und jeder Leserin sich vor einer Anlageentscheidung intensiv mit den Chancen und allen Risiken auseinander zu setzen und sich umfassend zu informieren. Sämtliche verwendeten Wertentwicklungsangaben, sei es für die Vergangenheit oder im Sinne einer Prognose bzw. Einschätzung sind kein verlässlicher Indikator für künftige Ergebnisse bzw. Wertentwicklungen. Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Alle Informationen sind sorgfältig zusammengetragen, haben jedoch keinen Anspruch auf Vollständigkeit und sind unverbindlich sowie ohne Gewähr. Des Weiteren dient die Bereitstellung der Information nicht als Rechtsberatung, Steuerberatung oder wertpapierbezogene Beratung und ersetzt diese nicht. Eine an den persönlichen Verhältnissen des Kunden ausgerichtete Anlageempfehlung, insbesondere in der Form einer individuellen Anlageberatung, der individuellen steuerlichen Situation und unter Einbeziehung allgemeiner sowie objektspezifischer Grundlagen, Chancen und Risiken, erfolgt ausdrücklich nicht.